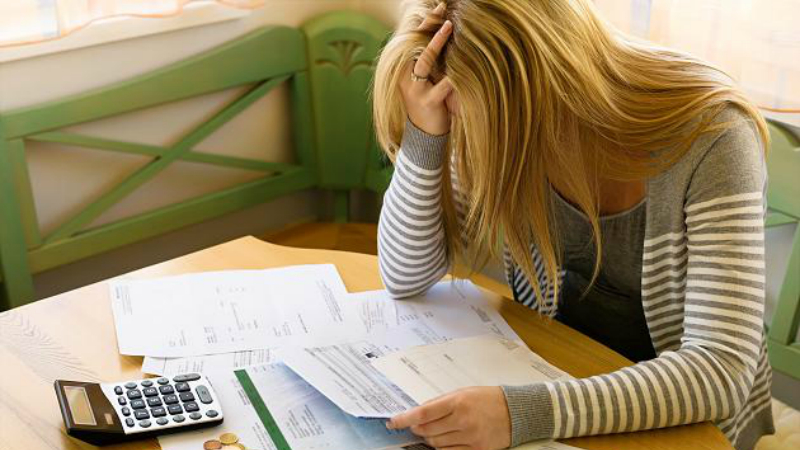

У многих вкладчиков пенсионного страхования Ристара (Riester-Rente) не редко возникают сомнения относительно окупаемости их пенсионного контракта. На что нужно обращать внимание, если вкладчик вдруг решил расторгнуть контракт?

Расторжение контракта

Каждый пенсионный контракт Riester может быть расторгнут, но лучше это делать еще до начала выплат (не ранее, чем в возрасте 62 лет). Для этого достаточно сообщения от вкладчика в страховую компанию с указанием номера контракта и банковских реквизитов для перевода денежных средств.

Однако, расторжение контракта иногда может быть дорогостоящим. «В случае досрочного расторжения государство потребует вернуть все выплаченные пособия и предоставленные налоговые льготы», – говорит Доротея Мон из Национальной ассоциации потребительских организаций. В некоторых случаях вкладчикам даже приходится доплачивать. По словам Мон, перед расторжением не помешает получить консультацию в страховой компании.

Приоставить взносы

Если у вкладчика временно не хватает денег, он можете сделать паузу и продолжить откладывать деньги позже. Преимущество такого варианта в том, что накопленный капитал сохраняется, а иногда и увеличивается («эффект сложных процентов»).

Смена страховой вместо расторжения договора

«Если другая страховая компания предлагает лучшие условия пенсии Ристера, стоит сменить поставщика услуг», – говорит Доротея Мон. Преимущество здесь в том, что все уплаченные сберегательные взносы и государственные пособия не пропадают.

Внимание: часто вкладчикам приходится оплачивать комиссии при смене поставщика услуг или комиссии при заключении договора. Поэтому заранее нужно внимательно проверять предлагаемые условия. источник »

(2 часть. Начало читайте тут) За последнее время Интернет для многих стал привычным и необходимым средством общения: многие «зависают» на различных форумах, активно «чатятся» или используют популярные программы для общения в режиме online.

(Первая часть) За последнее время Интернет для многих стал привычным и необходимым средством общения: многие «зависают» на различных форумах, активно «чатятся» или используют популярные программы для общения в режиме online – «Аську» или Скайп».

Все еще платите за свою кредитную карту? Зря, ведь некоторые карты без обязательных платежей приносят прибыль новым клиентов. Кредитные карты - это удобное финансовое средство, которое позволяет совершать покупки, оплачивать счета и управлять финансами.

Сэкономить €16 000 в год: эта фраза звучит невероятно. Американка Анна Невелл Джонс – доказательство того, что это можно сделать. У Анны были огромные долги – минус $23 600. Она не опустила руки, начала экономить и за 12 месяцев скопила $18 000.

В Германии страхование жизни является важной составляющей финансового планирования и обеспечения будущего семьи. Вот некоторая информация о страховании жизни в Германии: Виды страхования жизни: В Германии существуют два основных вида страхования жизни - страхование на случай смерти (Todesfallversicherung) и страхование сбережений/инвестиций (Kapitallebensversicherung).

Открытие бизнеса в Германии требует выполнения нескольких шагов. Вот общая последовательность действий, которые могут помочь вам начать свой бизнес в этой стране: Исследование рынка: Проведите исследование рынка, чтобы определить потенциальные возможности и конкуренцию в выбранной отрасли.

Задумываетесь над тем, чтобы открыть свое дело в Германии, но не знаете какое? Полезным будет узнать, на что делается акцент сегодня. Читайте далее в журнале Germania.ONE: Популярные бизнес-идеи в Германии Как сферы активно развиваются? E-commerce и онлайн-торговля С развитием интернет-технологий все больше немецких потребителей предпочитают покупки в интернете. Это создает